الحوكمة الفعـــــــــالة

البروفيسور الدكتور سعد محمد عثمان

عضو اللجنة الاقتصادية

المنتدى العراقي للنخب والكفاءات

تموز 2018

دولة الإمارات العربية المتحدة

محتويات الدورة

- مفهوم الحوكمة.

- اسباب ظهور الحوكمة.

- الحكومة الفعالة (الحوكمة الرشيدة / الحكومة المؤسسية.

- استراتيجيات الحوكمة ادواتها/خطواتها

- أهداف الحوكمة.

- فوائد الحوكمة.

- ضوابط الحوكمة.

- قواعد الحوكمة.

- الحوكمة في القطاع العام.

- أهدافها.

- المكلفون بالحوكمة.

- الأطار التشريعي بالحوكمة.

- مباديء الحوكمة في القطاع العام .

- الكفاءة و الفعالية.

- ضمان حقوق الاطراف ذات العلاقة.

- العمل على تحقيق المصلحة العامة.

- ثقافة النزاهة .

- القيم الاخلاقية.

- سيادة القانون.

- الانفتاح و اشراك الاطراف ذات العلاقة.

- الانفتاح.

- اشراك الاطراف ذات العلاقة.

- تحديد النتائج المرجوة لتحقيق التنمية المستدامة.

- تحديد النتائج المرجوة.

- الفوائد الاقتصادية و الاجتماعية من التنمية المستدامة.

- وضع الاجراءات اللازمة لتحقيق النتائج المرجوة.

- بناء القدرات المؤسسية .

- ادارة المخاطر و الاداء من خلال رقابة داخلية فاعلة و ادارة محكمة للمالية.

- تطبيق الممارسات الجيدة في مجال الشفافية.

مفهوم الحوكمة:

يعود لفظ الحوكمة إلى كلمة إغريقية قديمة تعبر عن قدرة ربان السفينة(good governor) و مهارته على إدارة السفينة و سط الامواج و الاعاصير و تعريفها بشكل بسيط هو: نظام متكامل للرقابة المالية و غير المالية للسيطرة على أي انحراف داخل المؤسسات و ضمان الرقابة و فقاً لمعايير الافصاح و الشفافية.

أسباب ظهور الحوكمة:

هي من مبادىء الادارة الاستراتيجية ظهرت بسبب حالات الفشل الاداري والمالي و بسبب تفشي الفساد المالي و يعود تاريخ تبني هذا المبدأ إلى مرحلة ما بعد الحرب العالمية الأولى و خاصة في الولايات المتحدة الامريكية و ترجع إلى نظرية Agency theory التي يعود ظهورها للأمريكان Berle&Means عام 1932 بعد شيوع الفصل بين الملكية و الادارة و تطور المفهوم عام 1976 وفقاً لجيمس ماكلنك عندما ارسى افق جديد للحوكمة كوسيلة لمعالجة موضوع التوكيل في الادارة لرأس المال و كرد فعل لاستغلال الادارة لرأس المال لصالحها الشخصي أكثر من حاملي الاسهم أو الماكلين…

إن سبب ظهور مفهوم “الحوكمة” يعود إلى انهيار بعض الشركات الكبيرة وكذلك الفضائح المالية وحالات الفساد، وتراجع مستوى الثقة في مهنة المحاسبة والمراجعة، حيث يقول (توماس ستيوارت) في كتابه ثروة المعرفة ما نصه: “لقد قضت المحاسبة التي نحبها منذ زمن طويل، ولم تدفن بعد.. فخلال الأعوام العديدة الماضية، ثبت وجود أوجه قصور في محاسبة العصر الصناعي مراراً وتكراراً.. المستثمرون يتعرضون للتضليل بانتظام.. والعالمون ببواطن الأمور (أي المديرون) استفادوا من معلومات لا يستطيع المستثمر العادي الوصول إليها”!

وعلى هذا الأساس، قامت المنظمات الدولية والأجهزة الرقابية بوضع مجموعة من المعايير والقواعد بهدف المساهمة في تحسين مستوى الأداء وتوفير الرقابة الفاعلة، وذلك تحت إطار “حوكمة الشركات”، والتي أصبحت من أهم متطلبات الإدارة الرشيدة في الشركات والمؤسسات في مختلف دول العالم، وتعتبر من آليات استكمال عمليات الإصلاح الإداري والمالي والتطوير المؤسسي من خلال تعزيز مبادئ العدالة والشفافية والإفصاح، وإيجاد البيئة الرقابية الفاعلة وتعزيز المساءلة لتحقيق أهداف الشركات والمؤسسات.

الحوكمة الفعالة :وهي تطبيق المعايير المعروفة للمسألة والشفافية على اداء المؤسسات مالياً و إدارياً و ضمن تشريعات و ضوابط تضمن المصالح العامة و العدل و المساواة.

الحوكمة الرشيدة : وهي اسلوب مسألة و محاسبة يستند على الشفافية و المشاركة و التوافق و التجارب أساسها النزاهة و الالتزام بالقانون و بكفاءة و فعالية تضمن العدل والشمولية.

الحوكمةالمؤسسية: وهو اسلوب لرفع مستوى الحوكمة وفقاً لتقرير كادبوري انها نظام يتم من خلاله توجيه الشركات و الرقابة عليها من خلال اداء امثل لأنشطة المؤسسة بغية تحقيق اهدافها بعيداً عن الانحرافات و الشبهات.

استراتيجيات الحوكمة :

الحوكمة هي اداة من ادوات الرقابة الاستراتيجية و المرحلة الاخيرة من مراحل الادراة الاستراتيجية بغرض التحقق من انجاز الاهداف بكل شفافية و وفقاُ للمعايير المالية، وتسمى بالرقابة الاستراتيجية.

أدوات استراتيجيات الحوكمة :

- نظم الرقابة الاستراتيجية .

- آليات الرقابة على الهيئة الحاكمة للمنظمة.

- مراجعة الاستراتيجية .

- مراجعة مهام الادارة الاستراتيجية.

- المؤشرات المالية لتقييم الاداء الاستراتيجي.

- القياس المقارن للأداء المؤسسي.

خطوات نظام الحوكمة:

- تحديد مستويات الاداء المستهدفة .

- اعداد نظم القياس و الضبط

- مقارنة الاداء الفعلي بمستويات الاداء المستهدفة.

- تقييم النتائج

اهداف الحوكمة:

تهدف الحوكمة إلى تحقيق عدد من الأهداف وأهمها:

- الشفافية.

- المساءلة.

- المسؤولية.

- المساواة.

الشفافية :

وتعني الشفافية الانفتاح والتخلي عن الغموضً والسرية والتضليل، وجعل كل شيء قابلا للتحقق والرؤية السليمة.

المساءلة:

يحق للمساهمين مساءلة الإدارة التنفيذية عن أدائها وهذا حق يضمنه القانون وأنظمة الحوكمة لهم. كما تضمن المساءلة مسؤولية الإدارة التنفيذية أمام مجلس الإدارة ومسؤولية المجلس أمام المساهمين.

المسؤولية :

تهدف أنظمة الحوكمة إلى رفع الحس بالمسؤولية لدى شقي الإدارة( مجلس الإدارة والإدارة التنفيذية ) وأن يتصرف كل عضو من أعضاء مجلس الإدارة بدرجة عالية من الاخلاق المهنية في أمور شتى منها حساب التكاليف و الاداء المتوازن والربح وتوفير فرص العمل وتحقيق الاستدامة الاقتصادية.

المساواة:

المقصود بالمساواة هنا المساواة بين صغار المستثمرين وكبارهم؛ كما يقصد بها المساواة بين المستثمرين المحليين والأجانب على حد سواء.

| شكل رقم (1) |

أهداف الحوكمة

فوائد الحوكمة

- تشجع الحوكمة على الاستخدام الامثل للموارد ومنع الهدر والاسراف غير المبرر.

- تساعد الحوكمة الشركة على تحقيق النمو المستدام وتشجيع الإنتاجية.

- تقلل الحوكمة كلفة رأس المال على الشركة حيث أن البنوك تمنح قروضا ذات نسب فائدة أقل للشركات التي تطبق أنظمة الحوكمة مقارنة بالشركات غير الملتزمة بالحوكمة.

- تسهل الحوكمة عملية الرقابة والإشراف على أداء الشركة عبر تحديد أطر الرقابة الداخلية وتشكيل اللجان المتخصصة وتطبيق الشفافية والإفصاح.

- تساهم الحوكمة في استقطاب الاستثمارات الخارجية إذ أن المستثمرين الأجانب ينجذبون إلى أسهم الشركة التي تطبق أنظمة الحوكمة ، باعتبارها استثمارها في شركة ملتزمة بالمسألة والشفافية، ومن ثم فإن عنصر عدم التيقن يكون أقل مقارنة بالشركات الأخرى.

- تعمل الحوكمة على استقرار أسواق المال .

ضوابط الحوكمة:

هناك إجماع على أن التطبيق السليم لحوكمة الشركات من عدمه يتوقف على مدى توافر ومستوى جودة مجموعتين من الضوابط: الضوابط الخارجية والداخلية.

. 1الضوابط الخارجية: البيئة الاقتصادية العامة ومناخ الأعمال في الدولة:

تشير الضوابط الخارجية إلى المناخ العام للاستثمار في الدولة، الذي يشمل على سبيل المثال: القوانين المنظمة للنشاط الاقتصادي (مثل قوانين سوق المال، وقانون الشركات، وقوانين تنظيم المنافسة ومنع الممارسات الاحتكارية والإفلاس)، وكفاءة القطاع المالي (البنوك وسوق المال) في توفير التمويل اللازم للمشروعات، ودرجة تنافسية أسواق السلع وعناصر الإنتاج، وكفاءة الأجهزة والهيئات الرقابية (هيئة سوق المال والبورصة) في إحكام الرقابة على الشركات، بالإضافة إلى المؤسسات الخاصة بالمهن الحرة مثل مكاتب المحاماة والمراجعة والتصنيف الائتماني والاستشارات المالية والاستثمارية.

وترجع أهمية الضوابط الخارجية إلى أن وجودها يضمن تنفيذ القوانين والقواعد التي تضمن حسن إدارة الشركة، والتي تقلل من التعارض بين العائد الاجتماعي والعائد الخاص.

. 2الضوابط الداخلية: إجراءات الشركة الداخلية:

تشير الضوابط الداخلية إلى القواعد والأسس التي تحدد كيفية اتخاذ القرارات وتوزيع السلطات داخل الشركة بين الجمعية العامة، ومجلس الإدارة، والمديرين التنفيذيين، والتي يؤدي توافرها من ناحية وتطبيقها من ناحية أخرى إلى تقليل التعارض بين مصالح هذه الأطراف الثلاثة.

قواعد الحوكمة:

نظراً إلى الاهتمام المتزايد بمفهوم الحوكمة، فقد حرصت العديد من المؤسسات على دراسة هذا المفهوم وتحليله؛ ووضع معايير محددة لتطبيقه.

ومن أبرز هذه المؤسسات: منظمة التعاون الاقتصادي والتنمية، وبنك التسويات الدولية (BIS)ممثلا في لجنة بازل، ومؤسسة التمويل الدولية التابعة للبنك الدولي.

. 1منظمة التعاون الاقتصادي والتنمية: قامت بإعداد مبادئ لحوكمة شركات المساهمة العامة عام 2004 .وتعتبر هذه المبادئ المرجع الرئيس للشركات على مستوى العالم. والجدير ذكره أن المنظمة حالياً بصدد إجراء تعديلات على قواعد الحوكمة ؛ نتيجة للازمة المالية العالمية التي عصفت باقتصاديات العالم منذ أواخر العام 2008 .

. 2بنك التسوية الدولي – لجنة بازل: قامت اللجنة التابعة لبنك التسوية الدولي والمعني بتنظيم عمل البنوك على مستوى العالم بإعداد ضوابط للحوكمة لضبط عمل البنوك سعياً منه لتقليل مستوى المخاطر التي تتعرض لها المصارف، ولحمايتها من الهزات الاقتصادية. وتعتبر قواعد الحوكمة المعدة من لجنة بازل المرجع الرئيس لجميع البنوك العالمية.

. 3منظمة التمويل الدولية: أعدت المنظمة قواعد لحوكمة شركات المساهمة العامة؛ وهي تكاد تكون قريبة جداً من مبادئ الحوكمة التي أعدتها منظمة التعاون الاقتصادي والتنمية. كما تقوم المؤسسة بتنفيذ عدد من المبادرات لتثبيت قواعد الحوكمة وتدريب القائمين على إدارة الشركات على أفضل السبل لتطبيق الحوكمة.

الحوكمة في القطاع العام :

هي عبارة عن مجموعة من التشريعات و القوانين والسياسات لتحقيق الأهداف بشكل مهني و أخلاقي بكل نزاهة وشفافية وفق آليات للمتابعة والتقييم ونظام صارم للمساءلة لضمان كفاءة وفعالية الأداء من جانب، وتوفير الخدمات الحكومية بعدالة من جانب آخر.

باختصار فإن الحوكمة هي الترتيبات التي تقوم بها الدائرة الحكومية من أجل ضمان تحقيق النتائج المطلوبة من قبل الأطراف ذات العلاقة.

أهداف الحوكمة في القطاع العام :

تعتبر الدائرة الحكومية ذات حوكمة جيدة إذا امتلكت الأطر التشريعية والتنظيمية والاجرائية (التشريعات، الهياكل التنظيمية، العمليات، الأنظمة، …)، التي تمكنها من:

. 1الأداء الجيد: إدارة البرامج وتقديم الخدمات بكفاءة وفعالية.

2.المطابقة: اتخاذ القرارات والإجراءات الإدارية وفقاً للتشريعات النافذة بحيث تلبي توقعات الأطراف ذات العلاقة من الشفافية والنزاهة والمساءلة.

شكل رقم (2)

وغاية الحوكمة في القطاع العام هي تعزيز ثقة المواطنين بالدولة ومؤسساتها من خلال تحقيق الأهداف التالية:

- زيادة نسبة رضا المواطن عن الخدمات التي يقدمها القطاع العام.

- تحقيق مبدأ المحاسبة والمساءلة للدوائر الحكومية وموظفيها والالتزام بالقوانين والأنظمة.

- تحقيق مبدأ النزاهة والعدل والشفافية في استخدام السلطة وإدارة المال العام وموارد الدولة، والحد من استغلال السلطة العامة لأغراض خاصة.

- تحقيق تكافؤ الفرص بين المواطنين.

- تحقيق الحماية اللازمة للملكية العامة مع مراعاة مصالح الأطراف ذات العلاقة.

- العمل على تحقيق الأهداف الوطنية الاستراتيجية وتحقيق الاستقرار المالي للدوائر الحكومية.

- رفع مستوى قدرات الدوائر الحكومية من خلال تعزيز وتطوير الأداء المؤسسي عن طريق المتابعة والتقييم بشكل مستمر.

- إنشاء أنظمة فعالة لإدارة مخاطر العمل المؤسسي وتخفيف آثار المخاطر والأزمات المالية.

المكلفون بالحوكمة

رغم أن الدوائر الحكومية تختلف من حيث البنية التنظيمية وجهة الارتباط ودورها الوظيفي ومدى الاستقلالية المالية والإدارية، إلا أنه من الواجب أن يكون هناك جهة تتكون من شخص أو مجموعة أشخاص تقع على عاتقهم مسؤولية الإشراف على التوجيه الاستراتيجي للدائرة الحكومية، والالتزامات المتعلقة بمسؤولياتها. ويتضمن ذلك، الإشراف على عملية إعداد التقارير المالية والمساءلة في الدائرة، ويشار إليها فيما بعد بـ “الإدارة العليا”.

الإدارة التنفيذية

الشخص الذي يتحمل المسؤولية المباشرة لجميع جوانب الإدارة التنفيذية في الدائرة الحكومية ويكون مسؤولا ً أمام الإدارة العليا عن أداء الدائرة وتنفيذ الخطة الاستراتيجية والسياسات المعتمدة، سواء كان وزير مدير عام مدير إدارة رئيس قسم ….. الخ.

هيكل عمل الحوكمة

هيكل الحوكمة : يوضح الحقوق و المسؤوليات و العلاقات بين مختلف الأطراف ذات العلاقة ،الداخلية و الخارجية ،على جميع المستويات الإدارية ،و قواعد و إجراءات اتخاذ القرارات ،كما يحدد كيفية وضع أهداف الدائرة و طرق تحديد هذه الأهداف ،إضافة إلى مراقبة الأداء.

الإدارة العليا: تشمل تشكيلة الإدارة و كيفية اختيار أعضائها و الوصف الوظيفي لكل منهم بما فيها الصلاحيات و الواجبات.

التشريعات القانونية: تشمل كافة التشريعات الخاصة بالدائرة المنظمة.

مصفوفة الصلاحيات: توضح الصلاحيات الخاصة بكل مستوى من المستويات الإدارية في الدائرة وحدود تفويض الصلاحيات المسموح به لكل منها و مرجعيتها.

حقوق الأطراف ذات العلاقة: تحديد جميع المتعاملين مع الدائرة الحكومية داخليا وخارجياً من متلقي خدمة، وموظفين، وموردين، بالإضافة إلى الدوائر الحكومية الأخرى، ومؤسسات المجتمع المدني، والمنظمات الأخرى غير الحكومية. ومن ثم يتم تحديد ونشر معايير النزاهة والشفافية والمعايير الفنية التي تحكم علاقة الدائرة مع الأطراف ذات العلاقة، وتحديد معايير جودة الخدمات المقدمة ومدى رضا متلقي الخدمة عنها.

متطلبات الإفصاح والشفافية: تحديد قائمة بالحد الأدنى من المعلومات المالية وغير المالية التي يجب أن تكون متاحة للجمهور ووقت ووسائل النشر.

آليات المتابعة والتقييم: وتشمل الآليات الفعالة للمتابعة والتقييم لعمل الإدارة التنفيذية بما في ذلك أنظمة الرقابة الداخلية والتدقيق الخارجي، والجهة التي تقوم بالتدقيق الخارجي .

الإطار العام للمساءلة: يتضمن كافة الإجراءات الإدارية والقانونية لمحاسبة المسؤولين عن كيفية استخدام الموارد العامة والمقصرين في تحقيق النتائج المستهدفة بما في ذلك العقوبات المستحقة لكل نوع من أنواع المخالفات

الاطار التشريعي و التنظيمي

يوفر هذا الجزء لمحة عامة عن الإطار القانوني و التنظيمي للدوائر الحكومية ،و الإطار العام للحوكمة.

مرجعيات العمل (التشريعات)

إن أبرز ما يميز منظومة العمل الحكومي أنها محكومة بمجموعة من القوانين و الانظمة و المعايير و الاجراءات التي تحكم العلاقات فيما بينها و بين الاطراف ذات العلاقة و تنظيم العمل ،و تأخذ صفة الإلزامية في التطبيق و يمكن تصنيف هذه المرجعيات كما هو موضوح ادناه:

ووفق منظومة النزاهة الوطنية فإنه لا بد أن تكون التشريعات محكومة باعتبارات العدل و الحرية و المساواة ، و قائمة على الرغبة في إحداث توازن دقيق بين اعتبارات العدل و الحرية من ناحية، وبين دواعي الأمن و النظام و الاستقرار من ناحية اخرى.

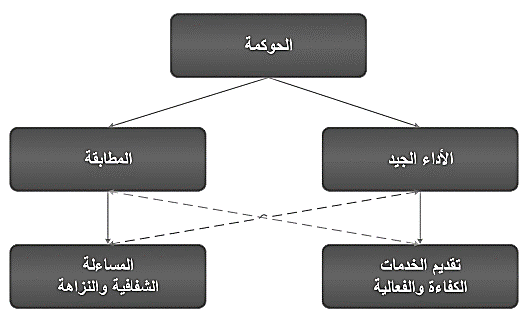

مبادئ الحوكمة في القطاع العام

تعتبر الحوكمة أمراً ضرورياً لبناء وتعزيز ثقة المواطنين بالدولة ومؤسساتها من خلال رفع كفاءة الأداء ً ووضع الأنظمة الكفيلة بالحد من تضارب المصالح والمسلكيات غير المقبولة، وإعداد أنظمة للرقابة على أدائها، وتصميم هيكل يحدد توزيع كافة الحقوق والمسؤوليات، وتحديد القواعد والإجراءات المتعلقة بسير العمل في الدوائر الحكومية. وتركز الحوكمة من المنظور الحكومي على المحورين التاليين:

- الكفاءة والفعالية في إدارة موارد الدولة.

- ضمان حقوق الاطراف ذات العلاقة.

يوضح الشكل (5) نموذج الحوكمة في القطاع العام و مبادئه المختلفة و علاقتها ببعضها البعض.

| شكل رقم (5) |

تتطلب الحوكمة في القطاع العام أن تعمل الدوائر الحكومية على تحقيق المصلحة العامة، وهذا يتضمن:

- الالتزام بالنزاهة والقيم الأخلاقية وسيادة القانون

- الانفتاح واشراك الأطراف ذات العلاقة.

بالإضافة إلى العمل على تحقيق المصلحة العامة، فإن تطبيق مبادئ الحوكمة يتطلب ما يلي:

- تحديد النتائج المرجوة لتحقيق التنمية المستدامة

- وضع الإجراءات اللازمة لتحقيق النتائج التي تم تحديدها

- بناء القدرات المؤسسية والقيادية وقدرات موظفي الدوائر الحكومية.

- إدارة المخاطر والأداء من خلال رقابة داخلية فاعلة وادارة محكمة للمالية العامة.

- تطبيق الممارسات الجيدة في مجال الشفافية وتقديم التقارير وصولاً إلى تطبيق فعال للمساءلة.

–

العمل على تحقيق المصلحة العامة

ويتطلب ذلك:

- الالتزام بالنزاهة والقيم الأخلاقية وسيادة القانون

- ثقافة النزاهة:

على الإدارة العليا في الدائرة الحكومية تعزيز ثقافة العمل من أجل المصلحة العامة في جميع الأوقات عن طريق تبني مستويات عالية من قيم النزاهة وتطبيقها على جميع المستويات داخل الدائرة بحيث تضمن التعامل مع الجميع بعدالة ودون تمييز أو انحياز والتصرف بمهنية وموضوعية في إدارة الشأن العام، والاعتراف بحقوق الآخرين واحترامها، وعدم التعدي عليها بالاستسلام لإغراءات المنفعة غير المشروعة أو غير المستحقة، وعدم إساءة استخدام المعلومات ً أو الموارد. وعلى الإدارة العليا ضمان الالتزام بالتشريعات ذات الصلة، و يحتذى أن يكونوا مثالا به لباقي الموظفين.القدوة الحسنة-كلكم راع وكلكم مسؤول عن رعيته-

- القيم الأخلاقية:

تعزيزاً للحوكمة ،ينبغي ان تكون القيم والمعايير الأخلاقية جزء أصيلاً من ثقافة الدائرة الحكومية وينبغي أن تشكل الأساس لجميع سياساتها وإجراءاتها وقراراتها، فضلاً عن

السلوك الشخصي للإدارة العليا والموظفين.- وثيقة الشرف-

تعتبر مدونة قواعد السلوك الوظيفي وأخلاقيات الوظيفة العامة أداة هامة في غرس الاخلاقيات وتعزيز قيم النزاهة حيث يجب تعميمها وتطبيقها من قبل الإدارة العليا والموظفين في الدائرة الحكومية. كما أنه يجب وضع السياسات والاجراءات اللازمة لتحفيز السلوك الإيجابي المنسجم مع الجو الأخلاقي للدائرة الحكومية بما يضمن تشجيع الموظف العام على ممارسته، بالإضافة لوضع أسس واضحة للمساءلة وذلك لتحميل الأشخاص مسؤولية أعمالهم وتحفيزهم على القيام بها بالشكل الصحيح.- الابداع والابتكار- وارساء التفكير والاستراتيجيات الابداعية – والقبول بالفكر النقدي – رعاية المواهب المبتكرة- تحفيز الصفوف الثانية والثالثة من القيادات وخلق قيادات الظل.

- سيادة القانون

سيادة القانون تعني أن تمارس الحكومة سلطتها وفق تشريعات قانونية عادلة مكتوبة صادرة وفق الدستور، وضمان المساواة أمام القانون ضمن نظام قضائي مستقل، وتأمين العدالة بكفاءة ونزاهة. وهذا بدوره يساعد في تحقيق مبدأ “العدل أساس الحكم” الذي يؤدي إلى شعور المواطنين بالأمان، ذلك لإن الشعور بالظلم والتمييز يؤجج الغضب والحقد ويؤدي إلى الانتقام. ومن هنا، يجب على الإدارة التنفيذية في الدائرة الحكومية وجميع الموظفين فيها، إظهار التزامهم القوي بسيادة القانون، فضلا ً عن الامتثال لجميع القوانين ذات الصلة.

الانفتاح واشراك الأطراف ذات العلاقة

- الانفتاح.

- إشراك الأطراف ذات العلاقة.

يمكن تحليل الأطراف ذات العلاقة من خلال الاجابة على الأسئلة التالية:

- ما هي اهتمامات الأطراف ذات العلاقة الحالية والمستقبلية بعملية التخطيط وادارة الدائرة وما هي الفائدة التي ستجنيها هذه الأطراف من المشاركة ؟

- ما هي مصادر قوة الأطراف ذات العلاقة وصلاحياتهم ومسؤولياتهم الرسمية وغير الرسمية وما هي الشبكات التي ينتمون لها أو يمثلونها؟

- ما هو تأثيرهم الإيجابي والسلبي على البيئة المحيطة بعمل الدائرة ؟

- ما هو استعدادهم أو قابليتهم للمشاركة والإسهام في تطوير عمل الدائرة وما هي النقاط المشتركة التي يمكن التوصل إلى اتفاق عام عليها والنقاط التي يمكن تفاديها؟

قواعد عمل الحوكمة في القطاع العام

بالإضافة إلى العمل على تحقيق المصلحة العامة، فإن تطبيق مبادئ الحوكمة يتطلب ما يلي:

(3تحديد النتائج المرجوة لتحقيق التنمية المستدامة

أ. تحديد النتائج المرجوة: وتحديد للمسؤوليات

من مبادئ الحوكمة في القطاع العام ضرورة وجود قيادة قوية تقوم بوضع توجه استراتيجي واضح للدائرة الحكومية متفق عليه من قبل جميع الأطراف ذات العلاقة. وينبغي أن تستخدم كأساس للتخطيط واتخاذ القرارات من خلال ترتيب أولويات عملها ومن ثم ترجمتها إلى برامج ومشاريع تنفذ من خلال خطط تشغيلية ترتبط بإطار زمني محدد ومؤشرات قياس أداء على كافة المستويات.

ب. الفوائد الاقتصادية والاجتماعية المتحققة من التنمية المستدامة

مما لا شك فيه، أن محرك الإنفاق الحكومي الرأسمالي على القطاعات الرئيسية كالتعليم والصحة والأشغال العامة والنقل، يزيد إنتاجية العمل التي لها دور أساسي في عملية التنمية المستدامة. حيث يدعم الإنفاق الحكومي خلق فرص استثمارية واستحداث فرص عمل لاستيعاب الكفاءات البشرية ويعمل على توليد الثروة واعادة توزيعها بشكل مستدام .

(4وضع الإجراءات اللازمة لتحقيق النتائج التي تم تحديدها

أ. وضع الإجراءات اللازمة

ينبغي على الإدارة العليا في الدائرة الحكومية القيام بتحليل موضوعي ودقيق للخيارات المتاحة بما في ذلك المخاطر والنتائج المتوقعة لكل البدائل من أجل تحديد الإجراءات الواجب اتخاذها لتحقيق النتائج المرجوة. وينبغي أن يشمل هذا التحليل على المسائل القانونية والمالية وإجراءات الحوكمة.

ب. صياغة الخطط التنفيذية

تقوم الدوائر الحكومية بتحديد أهدافها الاستراتيجية وترتيب أولويات عملها ومن ثم ترجمتها إلى برامج ومشاريع تنفذ من خلال خطط تشغيلية ترتبط بإطار زمني محدد ومؤشرات قياس أداء على كافة المستويات، ويتم رصد المخصصات المالية المطلوبة لها مع تحديد مسؤوليات التنفيذ.

ويتم بعد ذلك اعتماد الخطة الاستراتيجية من قبل الإدارة العليا.

كجزء من عملية التخطيط ، يجب على الإدارة العليا في الدائرة الحكومية أن تقرر كيفية قياس أداء الخدمات التي تقدمها والمشاريع التي تنفذها، ووضع مؤشرات الأداء الرئيسية المناسبة.

ويجب ان يكون لديها بدائل استراتيجية لمعالجة أي انحراف في الخطة او في الاداء بحيث نجاح الخطة يرتبط بموضوعية الاسس التي استخدمت في وضعه نتيجة بعيدا عن اللا موضوعية التي تقع فيها بعض المؤسسات نتيجة المبالغة او الاستنساخ او عدم الفهم او التسويق الشخصي.

ج. تحقيق الاستفادة المثلى من النتائج المرجوة

على الإدارة العليا التأكد من أن الموازنات والخدمات والمشاريع قد تم تصميمها لتعمل على تحقيق النتائج المرجوة بأفضل استخدام للموارد الشحيحة والاستجابة للتغيرات في البيئة الخارجية التي قد تنشأ خلال فترة الموازنة من أجل ضمان استمرار تحقيق النتائج المرجوة.

على الدائرة الحكومية إعداد موازنتها بدقة بحيث تكون شاملة، مع الأخذ بعين الاعتبار التكلفة الكاملة لعملياتها على المدى المتوسط والطويل وهذا ما نسميه الاداء المتوازن بين التكاليف ونتائج الخطة. (5بناء القدرات المؤسسية والقيادية وقدرات موظفي الدوائر الحكومية

- بناء القدرات المؤسسية

تعزز ممارسات الحوكمة في القطاع العام القدرة على صناعة القرار السليم باستخدام أفضل الوسائل والممارسات، كما تعمل على توزيع المهام وتحديد المسؤوليات حسب هيكل الحوكمة في الدائرة الحكومية وهيكلها التنظيمي لتحقق المرونة والاستجابة لمتطلبات التغيير والتطوير والتكيف مع العوامل والمتغيرات الداخلية والخارجية، فضلا عن التغيرات الاقتصادية والسياسية والبيئية والمخاطر.

ب. بناء القدرات القيادية

يجب أن تمتلك الإدارة العليا والإدارة التنفيذية المهارات والمعارف اللازمة لتمكينهم من تلبية احتياجات أدوارهم ومسؤولياتهم بشكل مناسب، كما يجب تطوير مهاراتهم وتحديث معارفهم بشكل مستمر. ويمكن للإدارة العليا تحسين أدائها من خلال المراجعة الدورية لفعالية قراراتها ومعالجة التغييرات في المهارات والمعارف في أعقاب كل تغيير إداري

. يجب على الإدارة العليا، عند ترشيح أحد الأشخاص لعضوية مجلس إدارة، أن تلتزم بترشيح من يمتلك المهارات والمعارف ذات العلاقة ومن المهم جدا الاهتمام بالتدريب العملي العميق وحساب نتائجه على الاداء اليومي لما له من اهمية في زيادة الانتاجية وتعميق الابتكار وفقا للثورة التكنلوجية الرابعة اى استخدام التقنيات في الادارة وبما يجعل الوصول الى الحكومة الذكية اسهل.

ج. بناء قدرات موظفي الدوائر الحكومية

يعتبر المورد البشري هو رأس المال الأهم بالنسبة للقطاع العام لذلك تعتبر عملية تعيين وتحفيز واستبقاء الموظفين قضايا حيوية لنجاح الدائرة الحكومية. وعلى الإدارة العليا والإدارة التنفيذية توفير البيئة التي تمكن الموظفين من الأداء الجيد وتقديم الخدمات بشكل فعال من خلال خلق ثقافة إيجابية، ترحب بالأفكار والمقترحات وتشجع الافكار الابداعية من خلال صناديق الابتكار وتؤسس لنظام محفزات ومكافآت وتستجيب لوجهات نظر الموظفين، وتوضح القرارات. كما يجب تعيين المدراء بشفافية وفق التشريعات ذات العلاقة على أساس الجدارة.

6 )إدارة المخاطر والأداء من خلال رقابة داخلية فاعلة ٕوادارة محكمة للمالية العامة ُ

- إدارة المخا طر:

- وفيما يلي أهم الإجراءات التي ينبغي على الدوائر الحكومية تبنيها لإدارة المخاطر:

- إعداد منهجية لمراجعة وتقييم الخطط الاستراتيجية بشكل دوري.

- حصر كافة المخاطر المحيطة بالدائرة بناءً على هذه المنهجية.

- قياس وتقييم طبيعة المخاطر حسب نوعها ودرجة تأثيرها على الأداء واحتمال حدوثها.

- بناء نظام لتبنى الافكار الجديدة والملاحظات و المخاطر للتعامل معها حسب الأولويات المتاحة.

- تحديد الخطط البديلة وخطط الطوارئ التشغيلية بناءً على هذا التصنيف وتنفيذها.

- إدارة الأداء

وتتضمن الأتي :

- التأكد من أن النتائج المرجوة لا تزال ملائمة أو ما إذا كانت بحاجة للتعديل أو الحذف.

- التأكد من أن الخدمات التي تقدمها الدائرة الحكومية ما زالت تحقق تلك النتائج بفعالية وكفاءة.

- التأكد ما إذا كان هناك أية تغييرات في البيئة الداخلية أو الخارجية تحتاج إلى معالجة بسبب تأثيرها على تحقيق النتائج.

ومن متطلبات إدارة الأداء في القطاع العام هو ضمان الاتساق بين مرحلة الإعداد والتقارير النهائية بعد التنفيذ كما في حالة الدوائر التي تعد موازناتها على أساس النقد بينما تصدر حساباتها الختامية على أساس الاستحقاق مما يجعل المقارنة غير ممكنة.

ج. رقابة داخلية فعالة

يجب على الإدارة العليا وضع استراتيجية للرقابة الداخلية تضمن وجود نظام رقابي داخلي فعال وفق نظام الرقابة المالية يضمن توفير بيئة العمل المناسبة لوحدات الرقابة الداخلية ومنحهم الصلاحيات الكافية وربطها مع متخذ القرار بشكل مباشر لضمان الحيادية في العمل، والالتزام بتطبيق التوصيات. وذلك لضمان تحقيق أهداف الدائرة الحكومية من خلال:

- تنفيذ الخطط الاستراتيجية والتشغيلية بفعالية وكفاءة.

- توفير معلومات مفيدة وموثوقة للمستخدمين الداخليين والخارجيين لاتخاذ القرارات السليمة في الوقت المناسب.

- ضمان الإلتزام بالتشريعات المعمول بها، وكذلك السياسات والإجراءات والأدلة الخاصة بالدائرة.

- الحفاظ على موارد الدائرة من الضياع والاحتيال وسوء الاستخدام والتلف.

- ضمان توافر وسرية وسلامة نظم المعلومات الخاصة بالدائرة.

- الرقابة والتدقيق الداخلي والأنشطة الرقابية الأخرى التي تضمن المساءلة.

ومن الممارسات الجيدة للحوكمة في القطاع العام تشكيل لجنة مستقلة للرقابة الداخلية تساعد على تحسين كفاءة وفعالية إدارة المخاطر والرقابة الداخلية، وتعزيز موضوعية التدقيق الداخلي والخارجي، وفعالية وظيفة التدقيق واصدار التقارير عن الأداء المالي وغير المالي.

د. إدارة مُحكمة للمالية العامة

تتطلب الحوكمة وجود إدارة محكمة للمالية العامة تحافظ على المال العام في جميع الأوقات، وتضمن استخدامه بكفاءة وفاعلية واقتصاد، وتدعم عملية صنع القرار، وتقديم الخدمات، وتحقيق النتائج المرجوة في الدوائر الحكومية. ويجب أن تكون الإدارة المالية متطورة ومتكاملة على جميع المستويات التنظيمية للدائرة.

(7تطبيق الممارسات الجيدة في مجال الشفافية وتقديم التقارير وصولاً إلى تطبيق فعال للمساءلة

- تطبيق الممارسات الجيدة في مجال الشفافية

على القطاع العام ككل أن يتمتع بقدر من الشفافية وسهولة التواصل مع مختلف الأطراف ذات العلاقة بما في ذلك المواطنين ومتلقي الخدمة والموظفين. و أن تكتب تقارير المساءلة بلغة سهلة ُ ومفهومة وتنشر بأسلوب يناسب الفئة المستهدفة، بما في ذلك وسائل الإعلام المرئية والمسموعة والمكتوبة وشبكات التواصل الاجتماعي على الشبكة العنكبوتية.

ب. تطبيق الممارسات الجيدة في مجال التقارير

ويجب ان تحتوي هذه التقارير على العناصر الرئيسية التالية:

- السياسات العامة المتبعة.

- مدى تحقيق الدائرة لأهدافها الاستراتيجية.

- المخاطر الرئيسية المتوقعة.

- مدى التزام الدائرة بالموارد المخصصة.

- خطط التحسين.

كما يجب إعداد البيانات المالية للدائرة الحكومية وفقاً للمعايير توفر مرجع محاسبي واحد معترف به وقابل للمقارنة، يشمل إفصاح مالي يسهل فهمه وقراءته والتعامل معه، يعمل على تحسين نوعية وجودة التقارير المالية في القطاع العام. وتعتبر معايير المحاسبة الدولية في القطاع العام الصادرة عن الاتحاد الدولي للمحاسبين هي الأبرز في هذا المجال.

ج. التدقيق الخارجي

يعتبر التدقيق الخارجي لأعمال الدائرة الحكومية من متطلبات المساءلة في القطاع العام الذي تقوم به هيئة خارجية مستقلة حول عدالة وموثوقية التقارير المالية للدائرة. كما يساعد تقرير التدقيق الخارجي الإدارة العليا في الاضطلاع بمسؤولياتها من خلال تقديم التوصيات المناسبة حول مخرجات التدقيق. كما أن نشر تقرير التدقيق الخارجي واتاحته للأطراف ذات العلاقة في الوقت المناسب يساعد في تمكينهم من مساءلة الدائرة الحكومية.

على الدائرة الحكومية العمل على تسهيل أعمال التدقيق الخارجي بتوفير كافة المستندات والبيانات والمعلومات المطلوبة. على أن يراعى عند إعداد تقارير الرقابة الخارجية أن تحتوي على العناصر التالية:

- توثيق القرارات الإجرائية والإدارية والمالية المتخذة

- مدى الالتزام بالتشريعات القانونية ذات العلاقة والتأكد من تطبيقها.

- التأكد من تنفيذ وتوثيق الإجراءات التصحيحية الناتجة عن أعمال التدقيق السابقة

- التأكد من توثيق أعمال الرقابة الداخلية والتقيد بتطبيق توصياتها.

- توثيق عمليات الصرف/الإنفاق المالي وبيان توافقها مع المخصصات المالية المرصودة.